どうもgive-keyです。

今回は出来高を活用したトレード手法を紹介します。

出来高を活用することで何が出来るかと言いますと、チャート上の価格の動きを確認したり、相場の反転を予測することが出来ます。

つまり、ロウソク足だけでは確認できない投資家の情報を、出来高を使って相場活動の根拠とするものとなります。

因みにこの出来高はダウ理論の第4原則の、価格と出来高の方向がトレンド形成するといった理論もある通り、古来から出来高というのはかなり需要なファクターだという事が分かりますよね。

この記事では、そんな出来高の定義から確認していき、最終的には一般的に使用される出来高インジケーターの説明まで解説していきたいと思います。

出来高の定義

出来高の定義を確認します。

特定の期間に市場がどれだけ取引されていたかを示す尺度

つまり、市場活動の尺度とも言えます。

また、出来高は何を持って取引しているかを確認します。

- 株式 —– 指定された期間の取引された株式

- 先物 —– 指定された期間の取引された契約の数によって測定

- 通貨 —– 指定された期間のティック数によって測定

※ティックとは、最小の価格変動のこと 取引量に関係なく、特定期間内に通貨が最小の価格変動を生成した回数をティック回数と定義する

出来高の互換性

先ほど、3つの出来高の測定方法が出てきましたが、では実際に同じ手法で分析できるのか、もっと言えばこれらはお互いに互換性が無く、それぞれの商品で異なる分析をしなくてはならないのか? という様な疑問が湧くと思います。

結論から言うと、あらゆる種類の出来高測定は、同様の方法で相場を反映しています。

具体的にいうと、市場の総取引量が多くなるということは、投資家の株の取り引きも契約の回数も多くなり、それに応じてティック量も多くなるからです。

よって、お互いに影響しあう上記の3つの測定方法は同じ分析で解釈してもさほど問題は無いという事です。

出来高のシンプルパターン

スパイク

スパイクとは以下の特徴を持っています。

- 大幅な出来高の増加

- 特定の期間のスパイクは、平均出来高より数倍大きくなければならない

- 出来高ヒストグラム上で見ると通常目立つ

- スパイクとは、何か重大なことが発生していることを意味している(多くの場合は、投資家が何かしらのバイアスによって相場に参入したことを意味している)

更にスパイクには大きく分けて2つの分類に分けられます。

それが、サドンスパイクとクレッシェンドスパイクです。

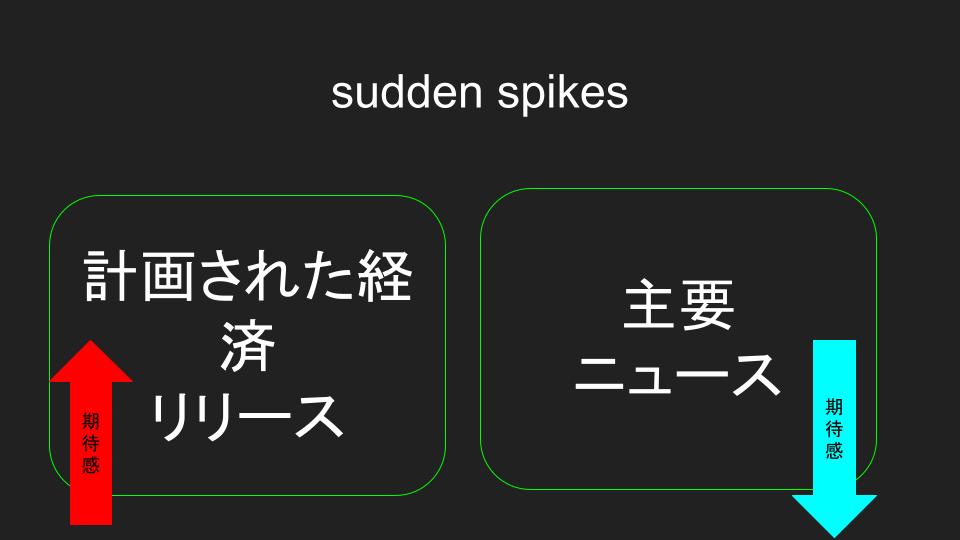

サドンスパイク

上記の画像でも分かる通り、経済指標の発表や賃借対照表の発表などの予期せぬ重大なニュースや、主要リリースの結果が引き起こします。

因みに上記の分析ツールは

https://jp.tradingview.com/?aff_id=124799

で表示していますので、気になる方はチェックしてみて下さい。

30日間無料で有料版が使えるので、お試しください。

あと、このtradingviewと取引口座が一つにまとまっている方がいいという方は、

![]()

こちらをお勧めします。

それでは話を戻しますが、 サドンスパイクの主な発生原因は2つあります。

先ずは計画された経済リリースが何かというと、例えばとある会社が最新技術を駆使した新製品の開発に尽力しているという情報が流れれば、投資家はこの会社の未来に期待します。

この商品が世界のニーズを満たすに違いないとか、世界初の技術で作られた製品として確立出来れば、その会社はかなりのスピードで成長していくはずだと先行投資を始めますよね。

一方で、その会社のニュースで流れてきたのがこんな内容だったらどうでしょうか。

「最新技術は未熟であり、開発に30年かかる見通し」 この会社の成長に未来は無いと判断し、その先行投資分を売りに走ります。

この様に投資家の心理状況が出来高として視覚化できるんですね。

では、もう一つのクレッシェンドスパイクについて説明します。

クレッシェンドスパイク

クレッシェンドスパイクはその名の通り、取引量がゆっくり上昇していきます。

これは何らかの理由で買い手と売り手が、相場の活動を増やした結果になります。

その後は、取引活動が何らかの理由によってピークだと判断されその後に下降していっているのが分かると思います。

例えば、とある期間でトレンドが形成されている場合は、出来高もゆっくり上昇している事が多いですし、そのトレンドが伸びきった後は、取引量が減少するため低下していきます。

ドロップ

ドロップの特徴は以下の通りになります。

- 取引量の減少または取引活動の減少

- ドロップは多くの場合、需要と供給が均衡状態に近い

- 通常、レンジ相場では出来高の減少が起きる

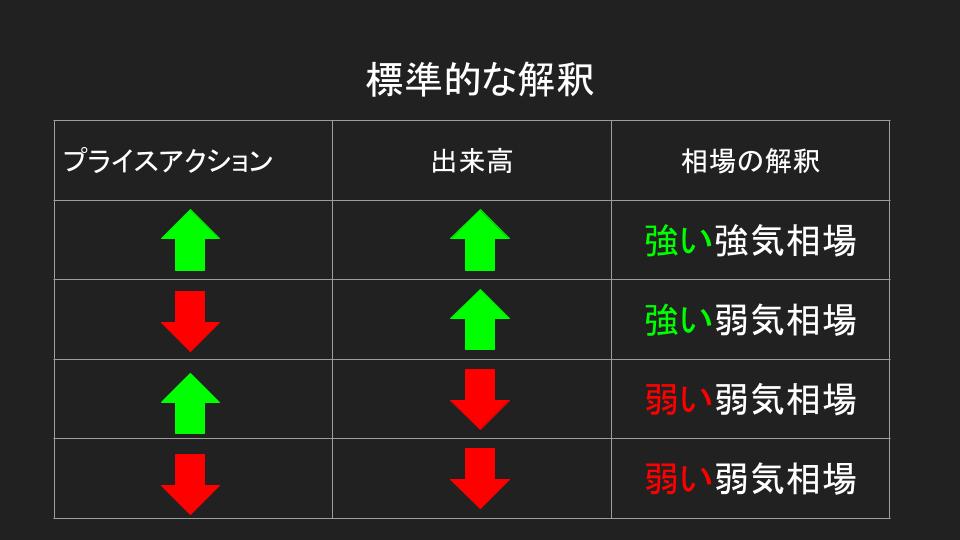

標準的な解釈

ここからはプライスアクションや出来高ヒストグラムも2つのシンプルパターン、そして建玉などの関連性を分析し、相場の解釈を標準化した表を説明していきます。

プライスアクション+出来高

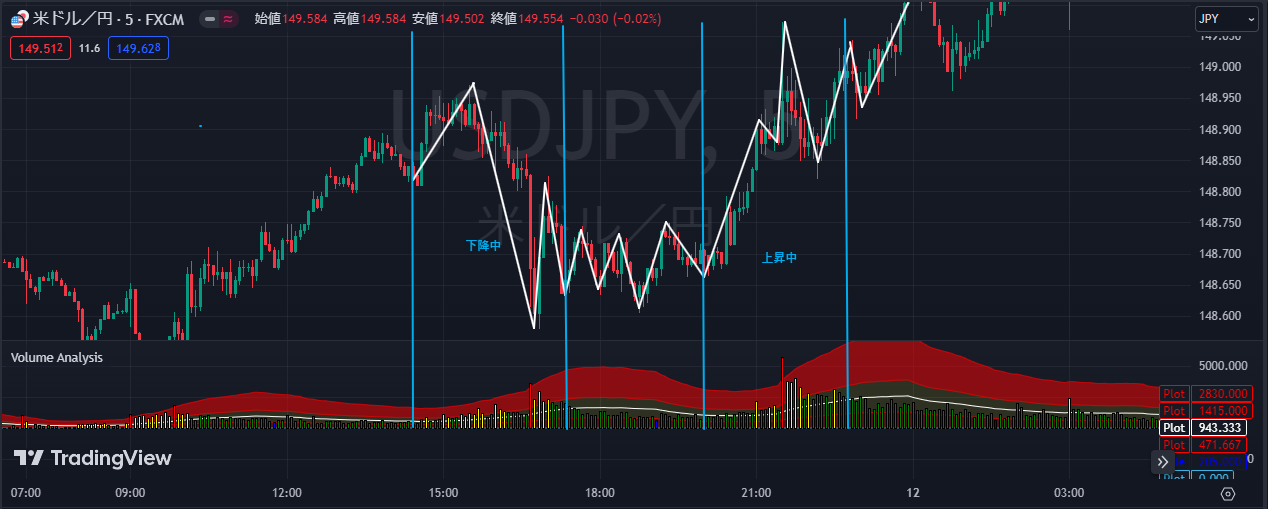

上記の相関となります。 実際にUSD/JPYの15分足チャートを見て確認してみます。

例えば上の画像で最初の下降の1波と出来高を見てみると、出来高がクレッシェンドスパイクとなっているので下降に必要な取引量が増加しているのが分かります。

これは強い弱気相場となりますよね。

次に3波を見てみると、1波と比べてみても出来高が減少しているのが分かると思います。

価格は下降トレンドなのに、出来高は減少しているので弱い弱気相場となります。

この様に、上昇や下降を形成するのに投資家が参入することで出来高が増えていくことが分かれば、トレンド継続するかは反転するか分かる訳です。

ですが、上記のプライスアクションと出来高の標準的解釈を超えて、出来高が上昇することがあります。

実は、これは二つ理由があります。

その二つというのは、ブレイクアウト情報と全体的バイアスが関係しているからです。

ブレイクアウト情報

このチャートでは、下降トレンドラインをブレイクするために出来高が明らかに上昇しています。

このチャートで読み取れるのは、下降トレンド失敗による反転を狙いに投資家たちが買い参入を仕掛けていると分析できますよね。

逆三尊を形成してから一気に陽線が出て、簡単にトレンドブレイクしているのが分かります。

更にその後も一旦下降するも、上昇の際に出来高がスパイクしているので完全にトレンドブレイクして反転しているということが分かります。

全体的バイアス

このチャートで比較してほしい物があります。

それは、下降中と書かれた青い区間内の出来高の量と、上昇中と書かれた青い区間内の出来高の量です。

どちらの方が出来高は増加しているでしょうか。

上昇中と書かれた区間内の出来高の方が増加量が飛躍しているのが分かると思います。

つまり、相場全体的な投資家のバイアスは上昇方向だと推測することが出来ます。

よって、もっとマクロ視点でみたら相場は強気相場にバイアスがかかっている事が分かります。

ここで注意点として

- 上向きの価格変動は、ボラが低く継続時間が長い

- 下向きの価格変動は、ボラが大きく継続時間が短い

といった特徴を持っています。

しかし、出来高をを分析している投資家は、上記の非対称性な価格変動性と価格変動期間が一般的なガイドラインとして適合しているので、出来高とプライスアクションを比較する分析はラグがない方法と言えます。

つまり、上昇の特徴や下降の特徴を全て内包しているので、プライスアクションと出来高を比較して標準化した解釈に準じて分析を行う事は最もラグのない分析方法なんですね。

建玉(先物市場でのみ使用可能)

ここでは、FXをメインとしている方には飛ばしてもいい項目なので、もし気になるようでしたらこのまま読み進めて下さい。

先ず建玉とはなにか 建玉とは未決済の契約総数のことを指します。

別名ポジションとも言いますが、信用取引や先物・オプション取引などで、手終いされずに未決済のまま残っている約定のことを言います。

次に先物取引とはなにか

- 将来のあらかじめ定められた期日に

- 特定の商品(原資産)を

- 現時点で取り決めた価格で

売買する事を約束する取引です。

つまり、何年後にこの商品をある価格で買う事を約束する取引と言えます。さてダイヤモンドとは希少価値の高い天然石のため、常に商品の価値が変動しています。

ある時は12万円だったり、ある時は7万円だったりと上下に価格変動がありますが、Aさんは1年後のダイヤモンドの指輪の価格変動を気にせずに10万円で購入する権利があります。

では、実際1年後にダイヤモンドの価値が13万円だった場合、Aさんはその指輪を10万円で買ったらどれくらい得になるでしょうか。

13万の価値があるダイヤモンドの指輪が10万円で買えたので、その時はAさんの利益は3万円となります。

では、ここで質問です。

商品の価格の価値が変動するのは何故でしょうか。

答えは、その商品を買う買い手と、その商品を売る売り手が存在しているからです。

正確に言うと、古い買い手・売り手、新しい買い手・売り手が存在しています。

とある商品に対してこの二つのグループが出会うとその市場のダイナミクス(集団が関わりあっている力関係)が変化します。

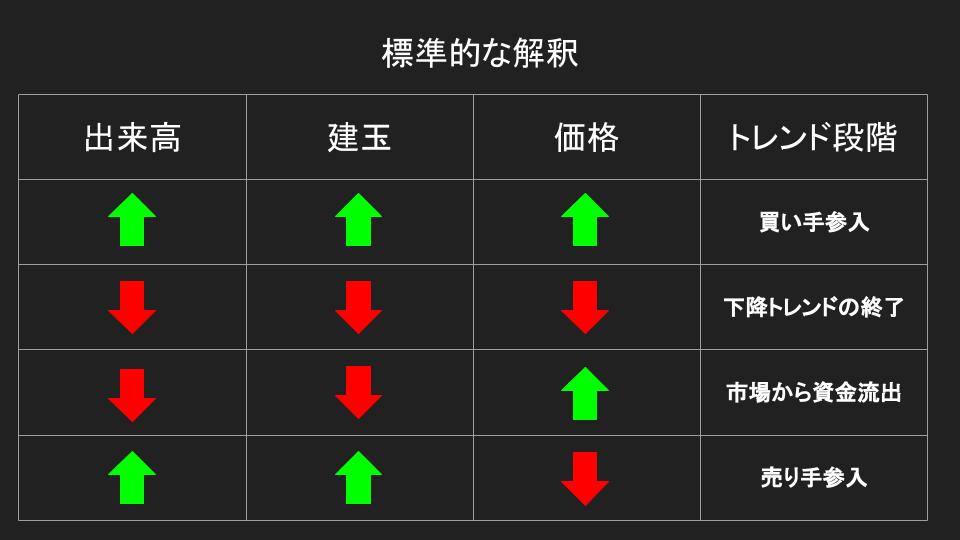

この関係をしっかりと踏まえたうえで、次の出来高と、建玉の標準化した解釈を確認します。

先ず、出来高と建玉が上昇している時は、新たな買い手と売り手が参入しているため、トレンドが確認できます。

次に、出来高が上昇中に建玉が減少している時は、その商品に新たな参入者がいないため清算段階となります。

3つ目に、出来高は減少しているのにも関わらず、建玉が上昇している時は、目星をつけた参入者が増えているため、ゆっくりながらトレンド段階までの蓄積段階となります。

最後に出来高も減少し、建玉も減少している時は、レンジを形成します。

ここでさらに価格変動の要素を取り入れて、より具体的に解釈の質を向上させます。

上記の解釈ではトレンドが確認できる関係性は理解できたものの、実際に上昇トレンドを形成するのか、下降トレンドを形成するか分からないですよね。

よって、価格変動を加味することで、価格の方向によって投資家たちの狙っている方向や、トレンドの終焉のタイミングを見ることが出来ます。

出来高、建玉、価格ともに上昇している場合は、買い手が参入していることを示しています。

出来高とは言わば、人気のバロメータなので目玉商品と広告されている商品を目の辺りにした買い手たちが参入してその商品の価値を高めるというような具合です。

一方で出来高、建玉、価格ともに減少している場合は、下降トレンドの終わりを示しています。

売った方が得になると思っていた売り手たちの活動によって価格を引き下げていましたが、売り手たちの熱が冷めて出来高と建玉が減少したというような場合ですね。

つまり、下降トレンドの継続が難しくなったという意味になります。

ではそのパターンで考えた時に買い手たちによって商品の価値が上昇している中、買い手たちの関心が無くなると今度は売りに転じていくんですね。

そうすると、集めていた資金が売り手によって商品と引き換えに引き出されるため、市場の資金が流出していきます。

つまり、上昇トレンドの終わりを示すという事です。

最後に出来高と建玉が上昇して、価格が減少している時は売り手の参入によるものになります。

出来高インジケーター

ここまでは、出来高のシンプルパターン、そして測定方法が違う各種が互換性を持っていることを根拠にそれぞれの相関を標準化して投資家心理や、トレンド段階の解釈を広げてきました。

では実際にそれを表示させ、分析するためにはインジケーターが必要になってくるんですね。

ここでは、全部で6つのインジケータの特徴を解説しながら説明していきます。

ボリューム・ヒストグラム

ボリューム・ヒストグラムは以下の特徴があります。

- 最もシンプルで直感的に使いやすい

- 信頼性が高い

- バーの高さは、その時間枠の出来高の量(緑は強気、赤は弱気)

- 無駄に数式や予測が設定されていないため、ラグが発生しない

- 出来高MAを表示させることが出来る(黄色)※MA自体にはラグが発生する

- 欠点は、何も数値を設定していない純粋な出来高のため、読み取りが難しい

単純であるがゆえに信頼性で使いやすい反面、読み取りが難しいといった欠点を持っています。

その欠点を補っているのが、次に紹介するボリューム・オシレーターです。

ボリューム・オシレーター

ボリューム・オシレーターは以下の特徴を持っています。

- ヒストグラムでは、時々不規則で分析しにくい局面があるので、出来高の長期MAと短期MAの差を計算し、出来高の増減を見えるかしている

- 短期MAから長期MAを引いた値が+であれば、現在の価格の方向性とトレンドが強いことを示す

- 短期MAから長期MAを引いた値が-であれば、現在の価格の方向性と市場全体のトレンドが弱いことを示す

以下の計算式がこのボリューム・オシレータを表示させています。

- t=期間

- F=短期期間

- S=長期期間

- Vi=インデックスの出来高

以下の式は別の式となります。

上記の図で見ると、下のウィンドウに「Volume Osc」と表示されていますよね。

このウィンドウ内の青いラインが上記の計算に基づいて表示されているオシレーターとなります。

真ん中の黄色い点線は0%の位置を表示しています。

つまり、長期MAと短期MAが相殺されているラインとなります。

例えば、チャートが下降トレンドなのに、基準点である0%の点線より上に表示されたということは短期MAが長期MAより大きい、即ち短期的にその下降トレンドに疑惑をもつ投資家が多いという意味になります。

よって、トレンド転換を意味している訳ですね。

トレンド転換はよほどの事が無い限り短期的にトレンド変換し、やがて長期的にトレンド転換していきます。

この出来高モメンタムを把握するのにはかなり使えるインジケーターなんですね。

On Balance Volume (OBV)

OBVはジョセフ・グランビルが考案し、1963年に発刊した『Granville’s New Key To Stock Market Profits』が初登場したと言われています。

これは、あくまでも他のデータを使用しないで純粋な出来高データを蓄積していくものになります。

これで何が分かるかというと、買い圧力と売り圧力が測定できるという点です。

OBVは以下の特徴を持っています。

- ある価格帯から上昇した場合は、その出来高をOBVの累計に和算する

- ある価格帯から下降した場合は、その出来高をOBVの累計から除算する

- そのOBVの累計値を折れ線グラフを使って表示させる

この3つのみというかなり単純なインジケータとなります。 これを式に表すと、

一つ目の式の意味としては、 現在の終値Ptが前回の終値Pt-1より高い場合、前回の期間のOBVに現在の期間の出来高を加える。

二つ目の式の意味としては、 現在の終値Ptが前回の終値Pt-1より低い場合、前回の期間のOBVに現在の期間の出来高を差し引く。

と表すことが出来ます。

ここでOBVでの標準的な解釈を紹介します。

OBVを使用する上での注意点

強気ロウソクの全出来高は買い手の影響であり、弱気ロウソクの全出来高は売り手の影響であると仮定した指標になっていますが、これは厳密には正しくないので注意が必要です。

ただし、このOBVもラグが発生しないインジケーターである上に単純な計算方法で表示しているので有効的です。

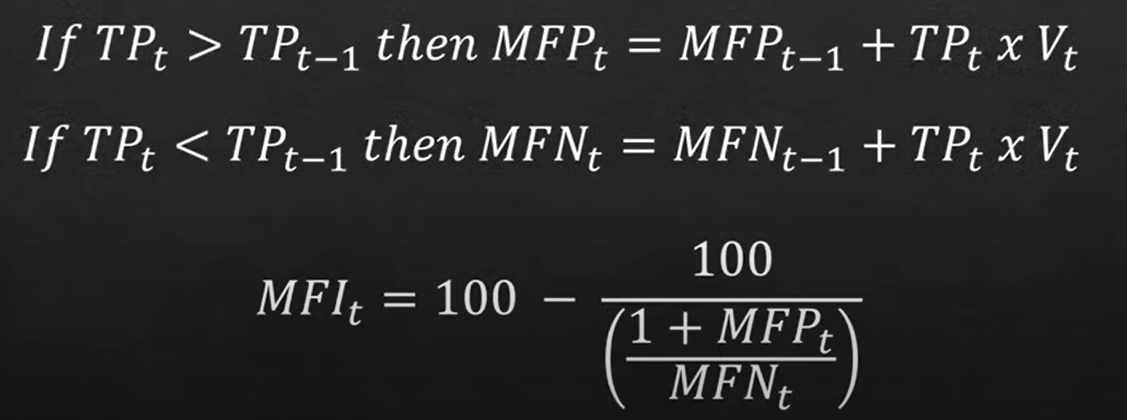

Money Flow Index (MFI)

MFIはジーン・クオンとエイブラム・スダックによって考案され、買い圧力や、売り圧力を測定するテクニカル分析ツールです。

このMFIはOBVやRSIと似ていますが、いくつかの点で異なります。

- 価格と出来高を使用する

- 0-100の間で範囲を制限する

- MFIで得られた計算結果をグラフ化しオシレーターとする

計算式は以下の通りです。

まず、OBVと違って、終値は使用せず代わりにTPtを求めます。 高値Htと安値Ltと終値Ctを足して平均を出したものをTPと定義しています。

現在のTPtが前回のTPtより高い場合、MFP(Money Flow Positive)は前回のMFP値に現在のTPと出来高を乗算したものを加えます。

一方では、現在のTPtが前回のTPtより低い場合、MFN(Money Flow Negative)は前回のMFN値に現在のTPと出来高を乗算したものを差し引きます。

この2つのMFPとMFNを使用して比率を導きだし、0-100の間で表示させます。

感覚としてはRSIとかなり似ているインジケータだと感じますね。

RSIもMFIと同じくモメンタム測定に使用される先行指標です。

つまり、買われすぎか売られすぎかをある水準を設定して判断するものと言えるんですね。

RSIに出来高要素をいれたものがMFIと考えてもらって構いません。

基本的にはある水準とは80%を超えると買われすぎ、20%を下回ると売られすぎと判断されます。

ただしこの値はあくまでも主観的な値になるので自分なりの値を設定するかどうかは本人によるところが大きいですね。

あとは、分析方法もかなり酷使していて、ダイバージェンスやフェイラースウィングのようにRSIでも使用していた分析方法が使用可能です。

Herrick Payoff Index

このHerrick Payoff Indexは、出来高と建玉のデータを組み合わせているので、先物市場に使用できます。

ここでは詳しい計算式の説明は省きますが、Herrick Payoff Indexは出来高インジケータと併用して分析することをお勧めします。

なぜかと言いますと、前述した「価格と出来高と建玉」の標準的な解釈の表を覚えていますか?

価格と出来高と建玉の関係性でトレンドの強弱が分かると解説していますので参考にしてくださいね。

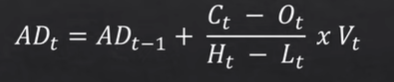

Accumulation/Distribution (A/D)

A/Dは、著名な株式アナリスト、マーク・チャイキンによって作成され、基礎となる需要と供給を測定する為に設計された出来高ベースのインジケーターとなります。

実際に投資家が買い集めている(アキュームレーション)なのか、売り払っている(ディストリビューション)のかを判断するためのものです。 計算式は以下の通りです。

ADは前回の値に高値Htと安値Ltの差と終値Ctと始値Otの差の比率を出し、出来高を乗算した値を加算して蓄積していきます。

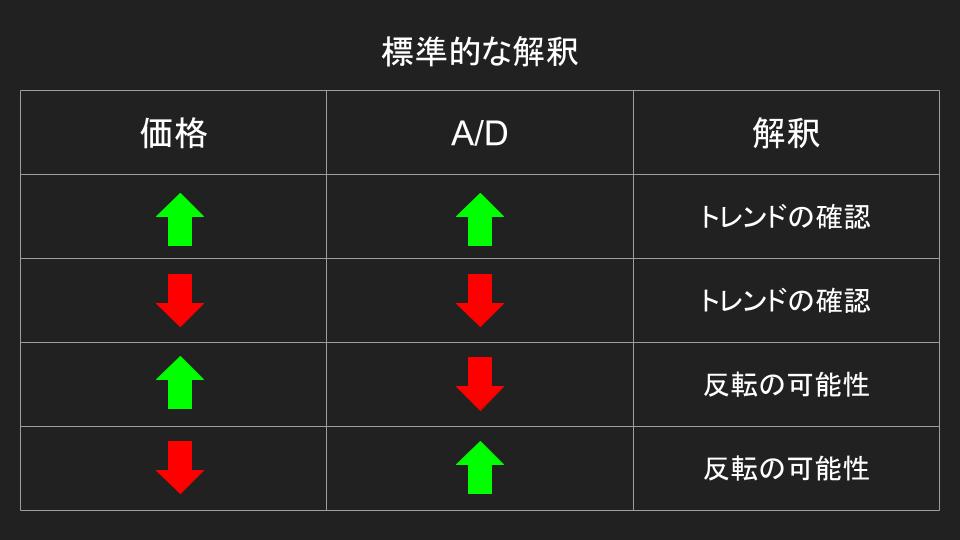

では、価格とA/Dの関係の解釈を確認していきましょう。

A/Dのデメリット

それは、信頼性の低さです。

なぜかと言うと、A/Dの価格方向を決める計算式に、ある期間の価格レンジを考慮していないからです。

つまり、何かしらの価格のギャップが発生してもそのギャップを拾わないため、A/Dは信頼性の低いシグナルを生成する可能性があります。

例えば急上昇、急下落が発生して窓が開いたチャートの場合は、そこに表示されるはずの4つの価格がないため突拍子のないグラフになることがあります。

Volume Profile

出来高プロファイルは、決められた期間内での特定の価格帯の取引状況を確認できるインジケーターです。

例えば、上記の表示で説明すれば青が買いの圧力で、黄色が売りの圧力を表しています。

赤いラインはPOC(Point Of Control)と呼ばれ、このインジケータを使用しているVA(Volume Area)内で最も取引量が多い価格レベルに引かれます。

このPOCは、基本的にサポートやレジスタンスとして使用されますが、普段私たちが引いている水平線やトレンドラインと違って、過去のチャートの結果によって表示されるので、事後の結果として表示しています。 この出来高プロファイルで読み取れる投資家の心理として、2つあります。 それはハイ・ボリューム・レベルとロー・ボリュームレベルでのチャートの動き方が違う点です。

上記のチャートで説明します。 POCより上のエリアに行くにつれて出来高の総取引量が多いですよね。 これをハイ・ボリューム・レベルと呼びますが、基本的に障壁として機能します。

これは、価格帯での取引が長期間留まる傾向にあるからです。 次にPOCの下のエリアを見ていくと出来高の総取引量が少ないですよね。

これをロー・ボリューム・インジケータと呼びますが、基本的にはトレンド形成するためのフリースペースとして機能します。

その価格帯では取引量が少ないという情報を表しているので、障壁となる価格が無いためです。

まとめ

これまで6つの出来高インジケータを紹介してきました。

このインジケータを使用するに当たっての留意点を紹介して終わりにしたいと思います。

- ほとんどの出来高インジケータは、純粋な出来高情報を使用し、蓄積しているのでラグが発生しません。

- ラグは投資家にとってエントリータイミングやイグジットタイミングが取れ損なうという危険な状態に陥れさせます。

- OBVは、ロウソクの影響について仮定を定義しているため、情報の真実さに欠けます。

- 今まで紹介してきた標準的な解釈は、トレンドの様々なフェーズを分析するのに留意することをお勧めします。

- 出来高プロファイルは隠れたサポート/レジスタンスを見つける手段になります。

- 出来高は他の種類の手法のように、単独では機能しないことが多いので、自分に必要な情報データに応じて分析するのが定石です。

いかがだったでしょうか。

今回は少し長くなってしまいましたが、出来高を有効的に使える分析方法をかなり織り込んでいるので、是非とも活用してくださいね。

また違う機会に私が実際に使っている出来高インジケータも紹介するのでお楽しみに。 それでは今回は以上です。

また次の記事で会いましょう。

それでは。